Dev yatırım bankası Goldman Sachs, yapay zekânın “ABD ekonomisi üzerinde yapılan büyük bir ticaret” olduğunu düşünüyor. Ve yapay zekâ yatırım balonu daha da büyüyor. Geçtiğimiz hafta, yapay zekâ modelleme şirketi Anthropic, borsa jargonunda İlk Halka Arz (IPO) olarak adlandırılan bir işlemle potansiyel yatırımcılara hisse senedi ihraç edeceğini duyurdu. Anthropic, Elon Musk’ın SpaceX’in 1,8 trilyon dolarlık devasa halka arz planını takip etti. Bu, SpaceX’in piyasa değerinin yıllık gelirinin 92 katı olacağı anlamına geliyor!

Google’ın ana şirketi Alphabet de 85 milyar dolarlık öz sermaye fonu toplamayı planlıyor; bu, yirmi yıldan fazla bir süredir ilk hisse senedi arzı olacak. Bu üç dev halka arzın toplam piyasa değeri yaklaşık 4 trilyon dolara ulaşabilir. Bu, 1980’den beri ABD’deki tüm halka arzların değerinin (enflasyona göre ayarlanmış) üçte birine denk geliyor! Yine de SpaceX, OpenAI ve Anthropic şu anda zarar eden şirketler ve yapay zekâ modellerinin ticari potansiyeli ve SpaceX’in Mars’a gitme potansiyeli belirsizliğini koruyor.

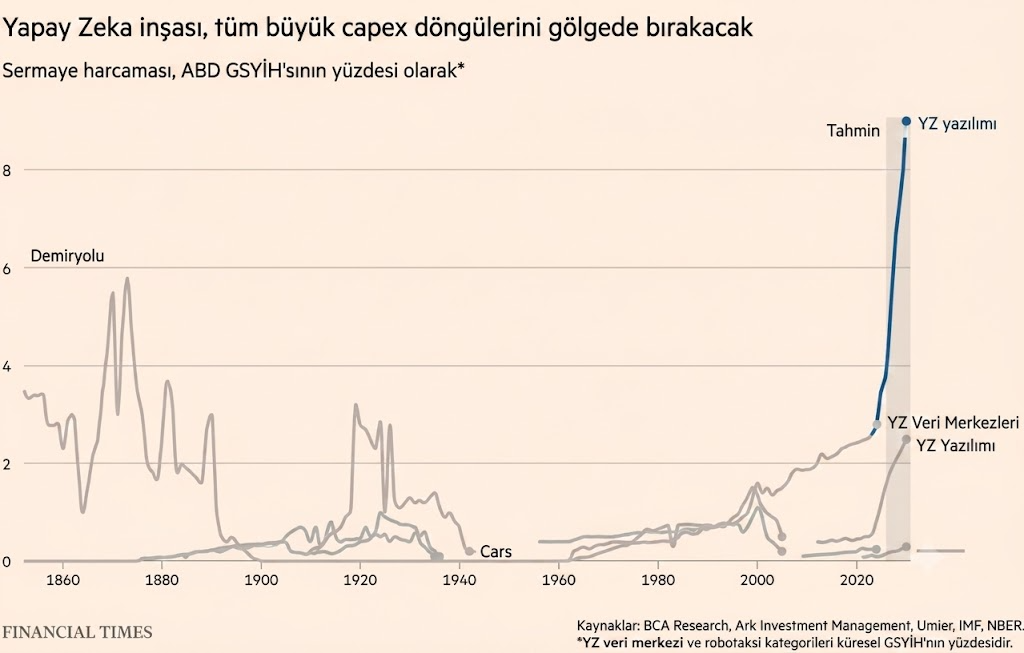

Yapay zekâ, ABD borsa yatırımcıları için büyük bir yatırım ve ABD ekonomisi için büyük bir bahis anlamına geliyor. Bunun nedeni, ‘hiper ölçekli şirketler’ olarak adlandırılan şirketlerin yapay zekâ modellerine, veri merkezlerine ve diğer yapay zekâ ekipmanlarına yaptığı sermaye yatırımının baş döndürücü boyutlarda olmasıdır. ABD GSYİH’sindeki payı, 19. yüzyıldaki demiryolu yatırımlarını çok geride bırakacak gibi görünüyor.

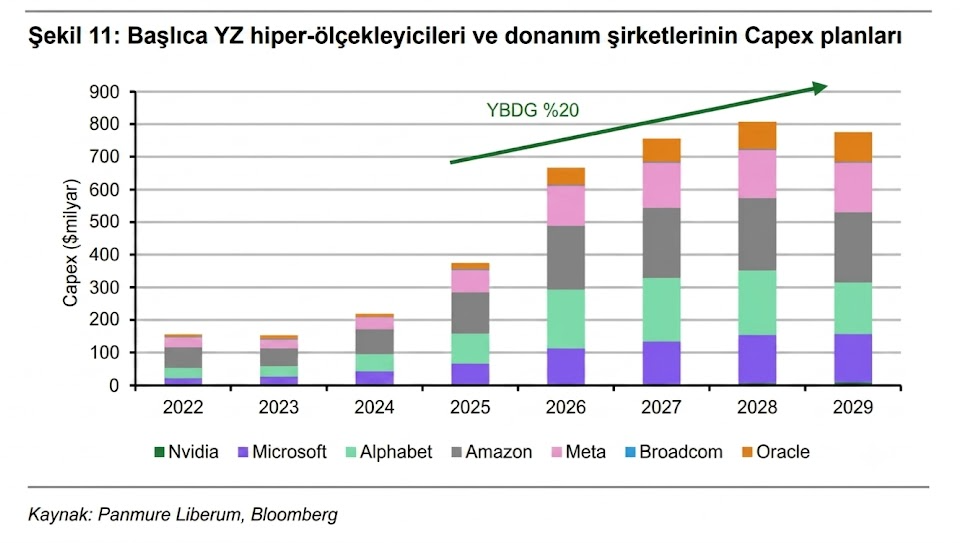

Aralık 1996’da, dönemin Federal Rezerv Başkanı Alan Greenspan, teknoloji, medya ve telekom hisselerindeki patlamayı “akıl dışı coşku” belirtileri olarak nitelendirmişti. Yaklaşık 30 yıl sonra, aynı şeyi yapay zekâ patlaması için de söyleyebiliriz. Bu yatırım patlaması, 1990’ların sonlarındaki dot.com internet yatırımından çok daha büyük. 2025 yılında, ABD işletmeleri BT ekipmanına ve yazılımına yaklaşık 1,5 trilyon dolar yatırım yaptı. Dot.com balonunun zirvesinde bu rakam 466 milyar dolardı veya enflasyona göre ayarlandığında 829 milyar dolara ulaşıyordu. Microsoft, Alphabet, Amazon, Meta ve Oracle gibi büyük ölçekli veri merkezleri, bu yapay zekâ modellerini çalıştırmak için gereken işlem gücünü sağlamak üzere önümüzdeki beş yıl içinde yüz milyarlarca dolar yatırım yapmayı planlıyor. Sermaye yatırımlarının yılda %20 oranında artması bekleniyor; bu, sektörde daha önce hiç görülmemiş bir büyüme oranı.

ABD’nin GSYİH büyümesi artık neredeyse tamamen artan teknoloji harcamalarıyla yönlendiriliyor. Eğer bu harcamalar düşmeye başlarsa, ABD ekonomisi çok hızlı bir şekilde resesyona girecektir. Teknoloji yatırımlarındaki düşüş sadece küçük bir oranda, örneğin %4 ila %6 oranında olsa bile resesyon yaşanacaktır. Zaten benzer bir durum 1960’lardaki çok daha küçük teknoloji patlamalarından sonra ve 2009 resesyonu sırasında da yaşanmıştı.

Son yazımda da belirttiğim gibi, ABD şirket kârları önemli ölçüde arttı. Ancak Brian Green’in yakın tarihli bir yazısına göre, ABD’deki finans dışı şirket kârlarındaki artışın yaklaşık %80’i Nvidia ve büyük ölçekli bulut hizmeti sağlayıcılarından kaynaklanıyor. Bank of America verilerine göre, borsa giderek yapay zekâ ile bağlantılı birkaç hissede yoğunlaşıyor ve bu hisseler şu anda S&P 500’ün piyasa değerinin yaklaşık %40’ını oluşturuyor. Manşetlerdeki kârlılık, ekonominin küçük bir kesiminin yapay zekâ kapasitesi oluşturma yarışından olağanüstü getiriler elde etmesiyle şişiriliyor. Dolayısıyla risk, ekonominin, kâr döngüsünün ve borsanın “aynı dar sütuna yaslanmasıdır. Yapay zekâ altyapısı ve platformlarından beklenen getiriler sorgulanırsa, olumsuz sonuçlar birkaç yüksek değerli teknoloji hissesiyle sınırlı kalmayabilir.”

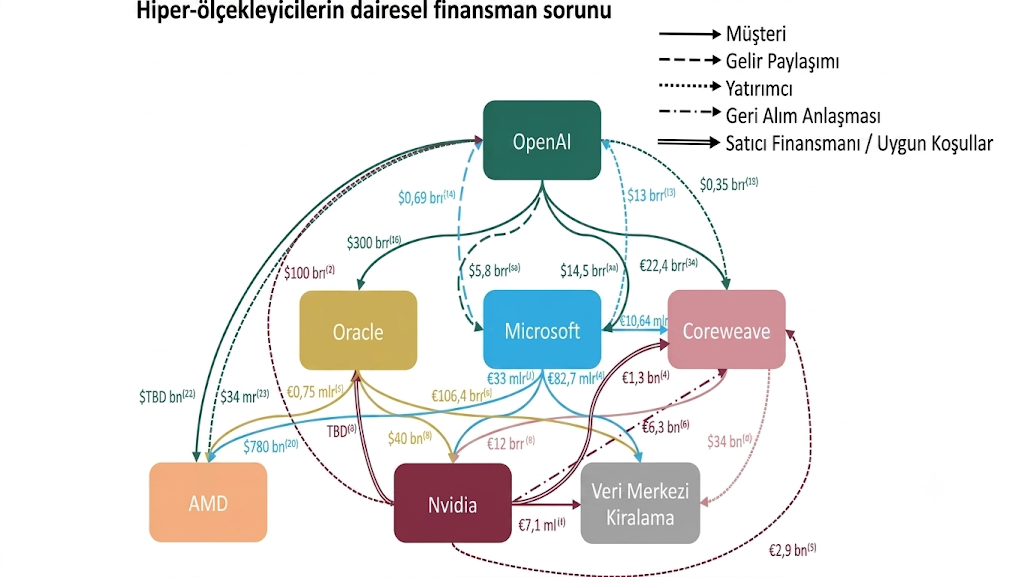

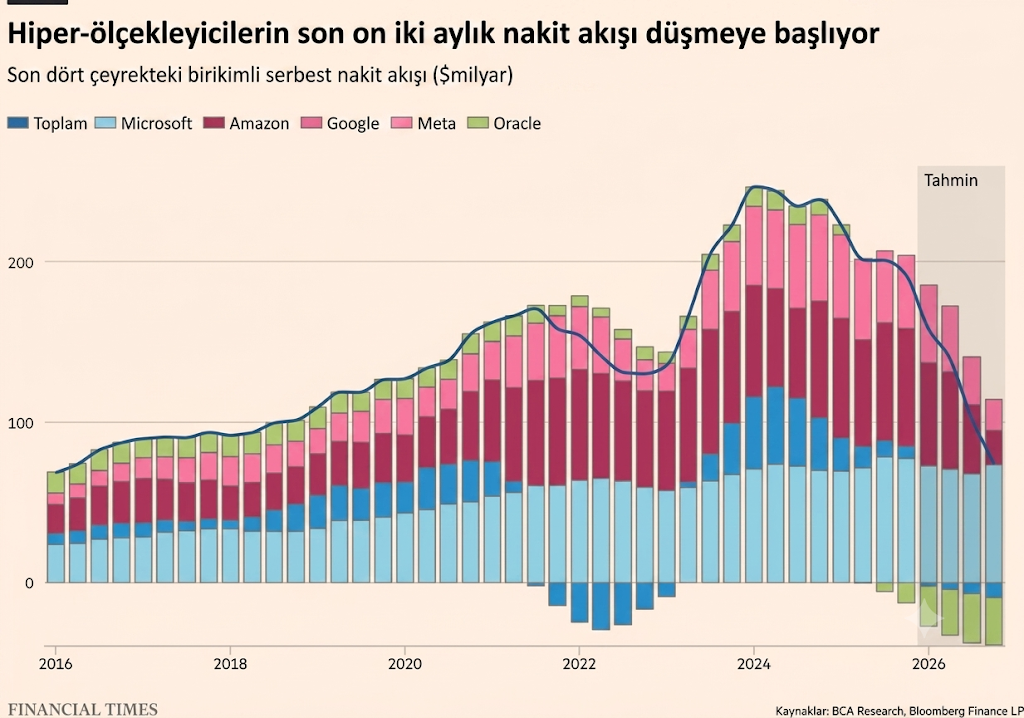

Daha önceki yazılarımda da belirttiğim gibi, şimdiye kadar yapay zekâya yapılan devasa yatırımlar çoğunlukla büyük ölçekli veri merkezlerinin zaten elde ettiği kârlarla finanse edildi. Ancak sermaye harcamalarını kendi kendilerine finanse etmek için yeterli ek gelir bulmanın imkansızlığı göz önüne alındığında, büyük ölçekli veri merkezleri ve donanım sağlayıcıları, bu planları finanse etmek için giderek daha fazla dış finansman kullanıyorlar.

İlk oyun, Microsoft, OpenAI ve diğerleri arasında karşılıklı yatırımlar yoluyla gerçekleşen ‘dairesel finansman’dır. Özünde, Microsoft gibi nakit zengini bir hiper ölçekli şirket, Nvidia, AMD ve diğer tedarikçilerden donanım satın alır. Nvidia daha sonra bu geliri kullanarak OpenAI’da milyarlarca dolarlık bir hisse satın alır. OpenAI daha sonra bu nakdi Microsoft veri merkezlerinde işlem gücü elde etmek için kullanır. Microsoft’un kendisi de OpenAI’ya yatırım yapar ve karşılıklı gelir paylaşımı anlaşmasına girer; bu anlaşmaya göre OpenAI’nın gelirlerinin bir kısmı Microsoft’a, bir kısmı da OpenAI’nın gelirlerine akar, çünkü iki şirket birbirlerinin ürünlerini kullanır. Microsoft’un veri merkezleri için donanım siparişi vermek üzere 100 milyar dolar harcadığını varsayarsak, Nvidia, AMD ve diğer tedarikçiler bu 100 milyar doları gelir olarak kaydedebilirler. Daha sonra bu nakdi OpenAI’ya (örneğin) yatırım yapmak için kullanırlar ve OpenAI da bu parayı Microsoft’tan veri merkezi kapasitesi rezervasyonu yapmak için kullanır. Microsoft bu OpenAI yatırımını gelir olarak kaydeder ve böylece 100 milyar dolarlık giderini milyarlarca dolarlık gelire dönüştürür!

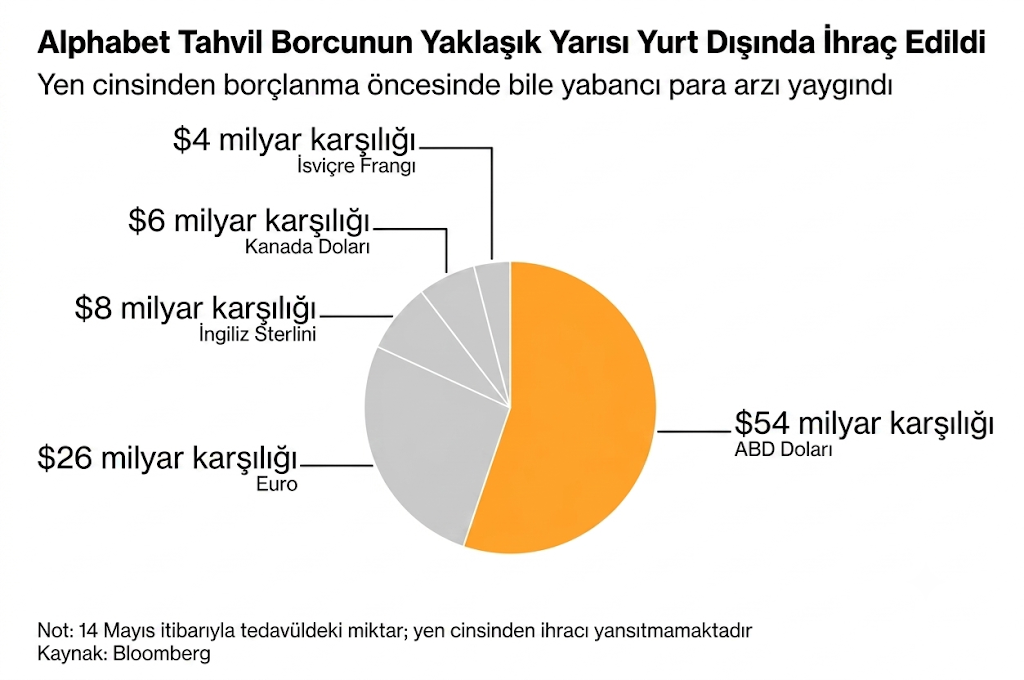

Bu bile artık yeterli değil ve büyük ölçekli veri merkezleri, yatırım için nakit toplamak amacıyla giderek daha fazla borçlanmaya başvurmaya başladı. ABD’li teknoloji devleri dünyanın dört bir yanında borç ihraç ediyor. Google/Alphabet bu konuda öncülük ediyor.

Öncelikle kendi fonlarıyla yatırım yaptılar; sonra birbirlerine yatırım yaptılar; ardından bankalardan ve sözde özel kredi fonlarından borç aldılar; ve şimdi de başarı veya başarısızlık riskini borsadaki yatırımcılara bırakıyorlar. Eğer tüm bu yatırımlar beklenen getiriyi sağlamazsa, finans sektörünü ve daha geniş ekonomiyi büyük ölçüde etkileyecektir.

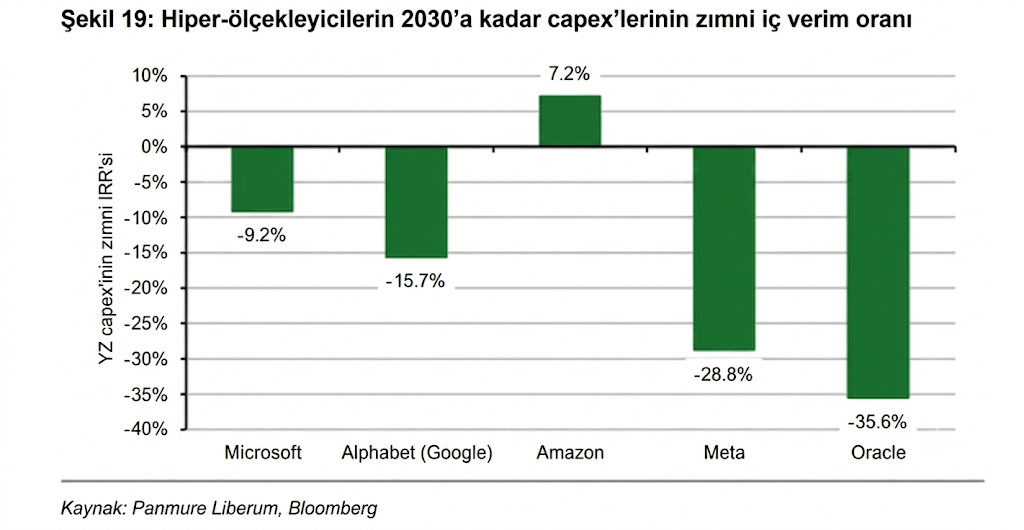

Ancak endişelenmeyin, diyor yapay zekâ şirketleri ve büyük ölçekli veri merkezleri, gelirlerin yıllık %15 oranında artması bekleniyor. Eğer hiçbir maliyetin olmadığını varsayarsak, bu ek gelir, bu şirketlerin yapay zekâ veri merkezlerine yaptıkları ek yatırımlardan elde etmeyi bekledikleri kâr anlamına gelir. Yine de, bu son derece iyimser varsayımlar altında bile, Amazon hariç tüm şirketler için yatırım getirisi oldukça negatiftir.

Eğer büyük ölçekli veri merkezlerinin, örneğin %10’luk bir yatırım getirisi elde etmeleri gerekiyorsa, yılda 2-5 trilyon dolar ek gelir bulmaları gerekecektir. Bu, şu anda yılda sadece 1,5 trilyon dolar gelir elde eden bir şirketler grubu için oldukça zor bir hedef. Diğer seçenek ise, veri merkezlerine, bilgisayar çiplerine ve diğer alanlara planlanan yatırımların asla gerçekleşmemesi olabilir; belki de öz sermaye yatırımcılarının sektöre karşı daha temkinli davranmaya başlaması veya veri merkezleri için borç finansmanı elde etmenin zorlaşması halinde. JP Morgan’ın bir analizi, 2027’de tamamlanması planlanan veri merkezi kapasitesinin %60’ından fazlasının henüz inşaat aşamasında bile olmadığını ve %7’sinin de geciktiğini ortaya koydu. Peki ya bu şirketler yatırım planlarının bazılarında kesintiler açıklarsa ne olacak?

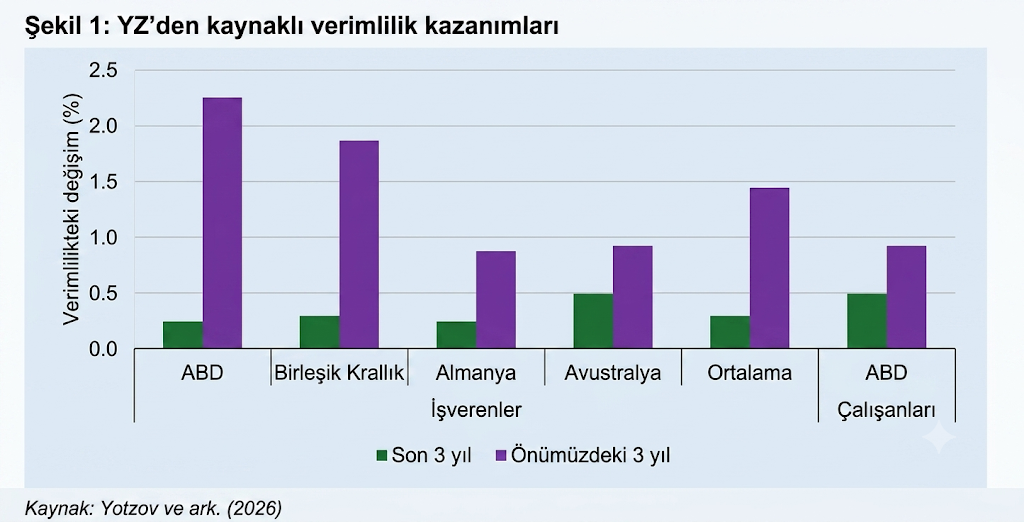

Yapay zekâ kahramanları OpenAI ve Anthropic, büyük ölçekli veri merkezlerinin ve yatırımcılarının umduğu ve beklediği getirileri sağlayacak mı? Şirket CEO’ları iyimser. OpenAI’nin ChatGPT’yi piyasaya sürmesinden bu yana geçen üç yılda, kümülatif verimlilik artışlarının yılda %0,3 ila %1 civarında olduğunu iddia ediyorlar. Önümüzdeki üç yıl için verimlilik artışlarının %1,4’e yükseleceğini tahmin ediyorlar; ABD ve İngiltere’deki yöneticiler, Almanya ve Avustralya’dakilere göre çok daha iyimser.

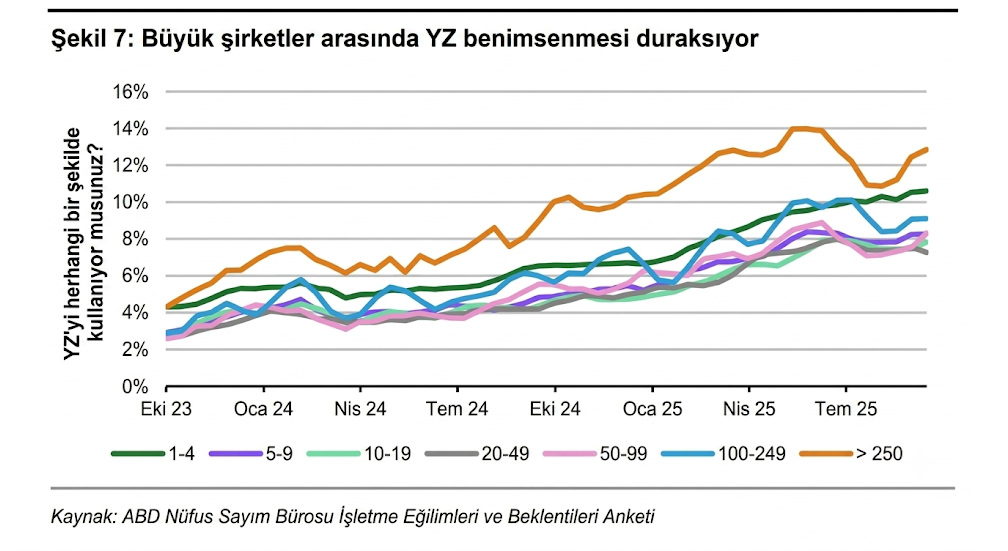

Bu verimlilik artışlarının, işgücü azaltımıyla sağlanacağını düşünüyorlar. İş dünyası liderleri, firmalarındaki çalışan sayısının önümüzdeki üç yılda yaklaşık %0,7 oranında düşmesini bekliyor; yine ABD ve İngiltere’deki yöneticiler, Almanya ve Avustralya’daki yöneticilere kıyasla istihdamda çok daha belirgin düşüşler bekliyor. Son üç yılda, aynı yöneticiler yapay zekânın istihdam üzerinde hiçbir etkisi olmadığını gördüler. Yani bunların hepsi beklenti. Dahası, ABD Nüfus Sayım Bürosu’nun İş Trendleri ve Görünüm Anketi, 50 veya daha fazla çalışanı olan şirketlerin 2025’in ikinci çeyreğinden bu yana yapay zekâ kullanımında daha fazla büyüme göstermediğini ortaya koyuyor. İşletmeler hala yapay zekâyı etkili bir şekilde nasıl kullanacaklarından emin değiller ve onu kullandıklarında yapay zekânın dezavantajları konusunda giderek daha fazla endişeleniyorlar.

Bu dezavantajlar arasında, büyük dil modellerinde (LLM) doğal olarak bulunan ‘halüsinasyonlar’ (yani yapay zekâ modeli tarafından uydurulan kurgular) yer almaktadır. Bir çalışma, 32.000 kelimelik bir eğitim seti için LLM’lerdeki ortalama halüsinasyon oranının %6,8 olduğunu bulmuştur. Bu sayı 128.000 kelimeye çıkarıldığında, ortalama halüsinasyon oranı %10’a yükselmiştir. Bu da insan çalışanlar için çok fazla düzeltme ve izleme süresi anlamına gelir.

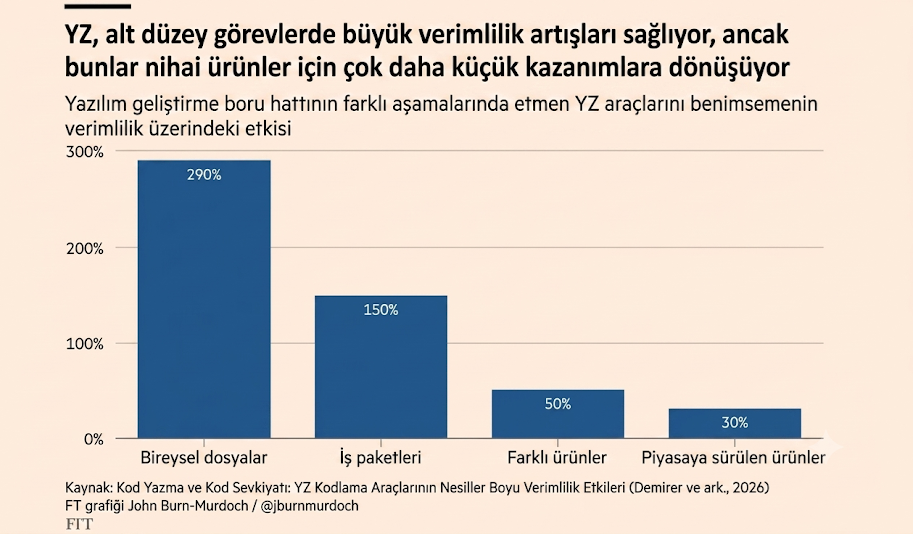

Bir diğer sorun da, LLM’lerin her şeyde iyi olacak şekilde tasarlandığı için, uzmanlaşmış uygulamalara kıyasla hiçbir alanda çok iyi olmamalarıdır. Yazılım geliştirmede yapay zekânın kullanımıyla ilgili bir raporda, başlangıçta patlayıcı bir etki olduğu, kodlayıcıların neredeyse %300 daha fazla dosya oluşturduğu veya düzenlediği, ancak şirketlere inceleme için gönderilen iş parçalarının sayısında bu artışın yarıya inerek %150’ye düştüğü ve tam yazılım sürümlerine gelindiğinde ise beş kat küçülerek yaklaşık %30’luk bir artışa denk geldiği tespit edilmiştir.

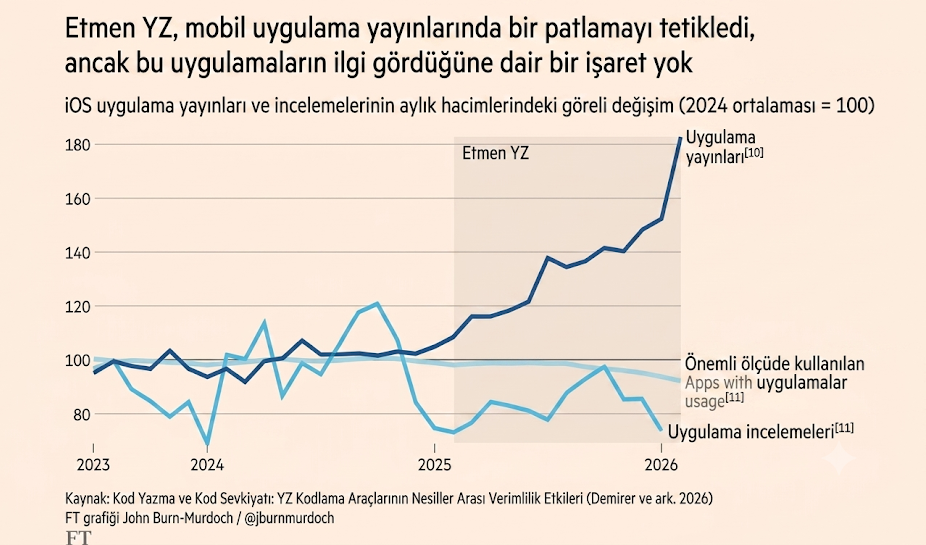

Dahası, araştırmacılar yapay zekâ destekli yazılım üretimindeki artışın müşteriler tarafından kullanımda artışa yol açıp açmadığını incelediklerinde, çok az kanıt buldular. Geçtiğimiz yıl mobil uygulama sürümlerindeki belirgin artışa indirme sayılarında herhangi bir artış eşlik etmedi; yeni uygulamaların çoğu mütevazı bir kitleyi bile yakalayamadı.

Bu arada, OpenAI yaklaşık 6 milyar dolar yaktı ve bu rakam 2026’da 17 milyar dolara yükseldi. 2028’e kadar, tek başına çıkarım (eğitim) maliyetlerinin 121 milyar dolara ulaşması ve kayıpların 85 milyar dolar olması bekleniyor. Anthropic’in yaktığı nakit çok daha küçük, ancak 2025’te yine de 3 milyar dolardı. LLM’ler geliştiren şirketler önümüzdeki birkaç yıl içinde büyük miktarda yeni gelir bulamazlarsa ve özellikle de şu anda “token” başına alınan fiyatın hesaplama maliyetinin gerçek değerini yansıtmadığı göz önüne alındığında kayıplar katlanarak artacaktır. Yapay zekâ şirketleri token başına maliyet fiyatını talep ederse, kayıplar azalabilir, ancak LLM’lere olan talep de daha azalabilir.

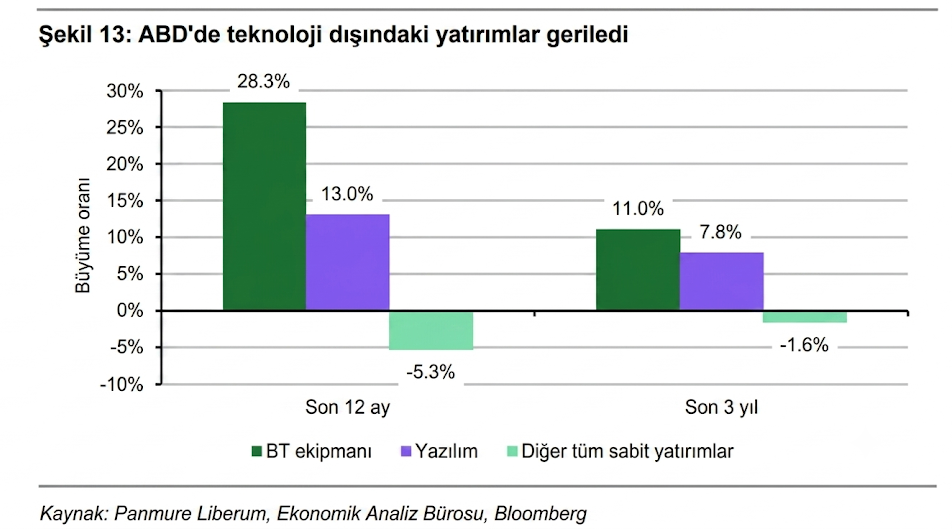

Buna rağmen, yapay zekâ etrafındaki heyecan o kadar büyük ki, ABD’deki özel yatırımların neredeyse tamamı, artık teknoloji donanımı ve yazılımına yönelmiş durumda. Son üç yılda, BT ekipmanı yatırımlarındaki ortalama yıllık büyüme %11, yazılım yatırımlarındaki ise %8 oldu. Bu arada, ABD ekonomisinin diğer tüm sektörlerine yapılan yatırımlar toplamda yılda %1,6 oranında azaldı.

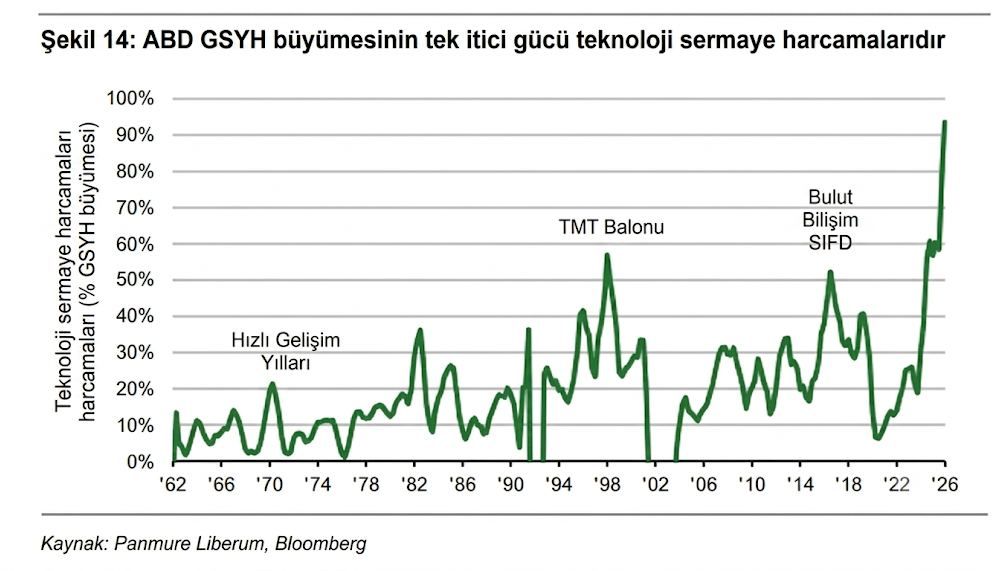

Bugünkü ABD ekonomisi aslında iki ayrı ekonomiden oluşuyor. Birincisi teknoloji ekonomisi, ikincisi ise geri kalan her şey. 2026’nın ilk çeyreğinin sonuna kadar geçen dört çeyrekte, ABD GSYİH büyümesinin %93’ü tek başına teknoloji yatırımlarından kaynaklanıyor (ancak satın alımların büyük bir kısmı ithalattan oluşuyor ve yurt içinde üretilmiyor).

Bu, patlamayı bekleyen bir balon. TMT (dot.com) balonunun ardından ABD’de resesyonun baş göstermesiyle birlikte, özel sabit yatırımlar 2000 ile 2002 sonu arasında %12,7’den fazla düştü. TMT balonunun patlamasının ardından ilk yılda, teknoloji yatırımları %12 düşerken, genel olarak sabit yatırımlar %7,6 düştü.

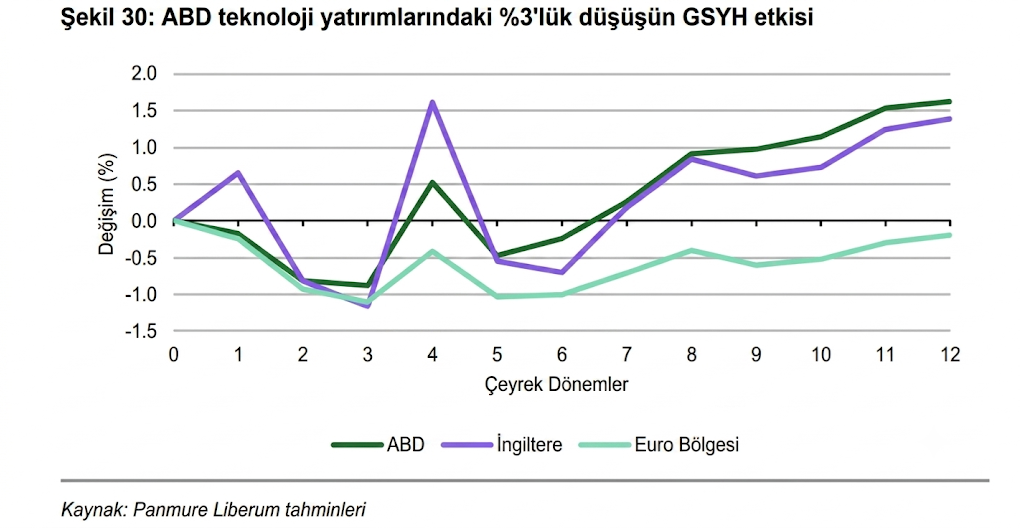

IMF’nin eski baş ekonomisti Gita Gopinath, dot.com patlamasını sona erdiren türden bir yapay zekâ hisse senedi piyasası çöküşünün, Amerikan hane halkı servetinden yaklaşık 20 trilyon dolar ve yurtdışında da 15 trilyon dolar sileceğini, bunun da tüketici harcamalarını boğmaya ve küresel bir durgunluğa yol açmaya yeteceğini hesapladı. Bu aynı zamanda IMF’nin de görüşü. IMF, yapay zekâ şirketlerinin yüksek değerlemelerine uygun kazanç sağlayamayabileceğinden endişe ediyor. Önceki yatırım patlamalarının çöküşü, ABD’nin reel GSYİH büyümesini ortalama 1 yüzde puan düşürmüştü. Yapay zekâ hisse senedi değerlemelerinde orta düzeyde bir düzeltme bile küresel büyümeyi %0,4 oranında azaltacaktır. “Beklenenden düşük toplam faktör verimliliği kazançları ve hisse senedi piyasalarında daha önemli bir düzeltmeyle birleştiğinde, küresel üretim kayıpları daha da artabilir ve bu kayıplar ABD ve Asya gibi teknoloji ağırlıklı bölgelerde yoğunlaşabilir.” Başka bir çalışma, teknoloji yatırımlarında sadece %3’lük çok hafif bir düşüşün bile ABD’nin reel GSYİH büyümesini %1 oranında, yani mevcut oranın yarısı kadar azaltacağını buldu. Etki Avrupa’da daha büyük olacaktır.

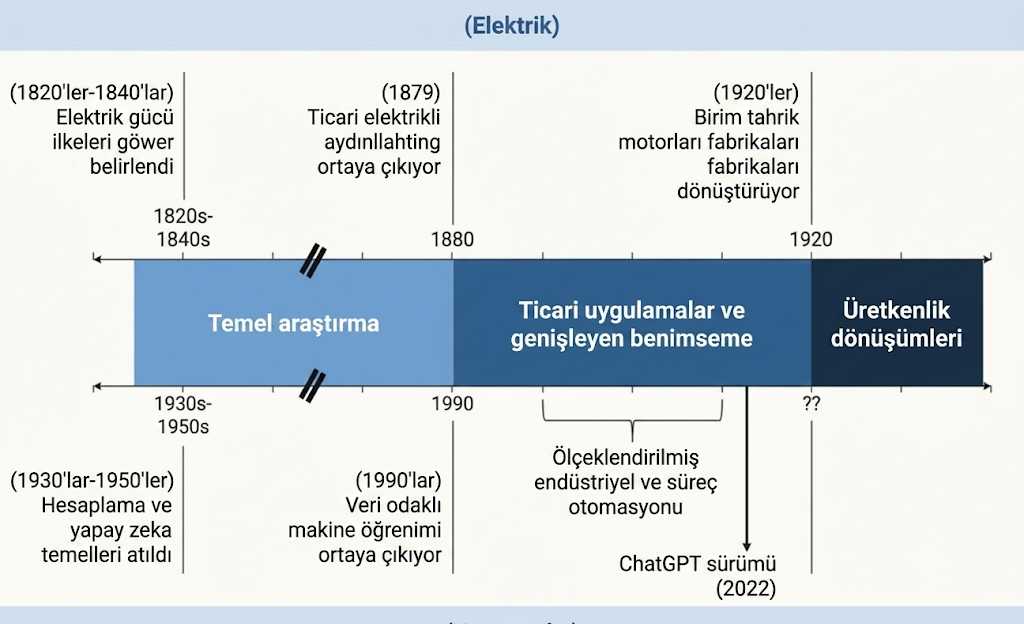

Bütün bunlar, yapay zekânın bir noktada ilgili şirketler için daha yüksek kârlılık ve ABD ekonomisi için genel olarak daha yüksek verimlilik sağlamayacağı anlamına gelmiyor. Ancak bu, 1870’lerdeki demiryolu çılgınlığında ve 1990’ların sonlarındaki dot.com balonunda olduğu gibi, yatırım balonunun patlamasından önce gerçekleşmeyecek. Diğer çalışmaların da gösterdiği gibi, yapay zekânın genel bir teknoloji haline gelmesi ve sonuç vermesi on yıl veya daha fazla zaman alacaktır.

Emekçiler için yapay zekâ farklı bir sorun teşkil ediyor. Sermaye ve büyük medya şirketleri için amaç, yapay zekâyı kârlı bir teknoloji haline getirmektir, ancak bu yalnızca iş gücünü azaltarak ve YZ uygulamalarının ve kullanımının yasal olarak düzenlenmesine yönelik her türlü girişimi bastırarak mümkün olabilir. Yapay zekâ sermaye için başarılı olacaksa, bu ancak çalışan insanların ve ailelerinin büyük çoğunluğunun pahasına olacaktır.

Michael Roberts

The Next Recession