İlan edildi: Vergiyi ödeyin, yoksa

Ayhan Aktar hocamız kanunun kronolojisini 17 maddede özetledi.[2] Resmi ifadeyle ‘Azınlık temsilcileri’ yani Rum, Ermeni ve Yahudi ileri gelenlerinden oluşan heyet Ankara’ya gitti, ama hükümete yaptığı öneri kabul edilmedi. Temsilciler ne kadar vergi istendiğinin söylenmesini ve kendilerinin toplamasına izin verilmesini istemiştir.

İlgili komisyonlar çalışmaya başlar ve kimin ne kadar vergi ödeyeceği 18 Aralık 1942’de ilan edilir. Belirlenen vergi 15 günde ödenecektir (madde 12). Süre bir ayı bulur, 20 Ocak 1943 akşamına kadar uzatılır.

18 Aralık 1942’de Pandeli Düğüncüoğlu ve Menelaos Kostantinidis ödeyeceği vergiyi öğrenmiştir. Rakamı görünce ağızdan dökülen “eyvah” olmalı. “Nasıl ödenecektir?” Cevapsız bir sürü soru daha. Oysa vergisini ödemişken yıl bitmeden yeni bir vergi ve 15 günde ödenmesi de mümkün değildir. Sonunda bir yılda tüm imkanlar kullanılarak vergi kuruşuna kadar cezasıyla birlikte ödenir.

Ödemeyenlerin başına neler mi geldi? Çalışma kampına sürülür.

Varlık Vergisi’ni bir ayda “hiç ödemeyenlerin” listesi hazırlandı. Vergisini ödeyemediği için Aşkale ve Sivrihisar’a sürmek için toplatılan 2057 kişiydi. Bunlardan 579’u vergisini ödeyince 1478 kişi sürüldü. 27 Ocak 1943’te ilk sürgün kafilesi Aşkale’ye gönderildi. İkinci kafile 12 Şubat’ta yola çıktı. Çalışma kampında 21 kişi öldü. Kampa alınanların hepsi gayri İslam yani Hıristiyan ve Musevi mükelleflerdir. İslam mükelleflerin de kampta çalışma zorunluluğu vardı ama yoktu.[3] Çünkü fiilen muaftılar.

Faik Ökte çalışma kampı meselesini yazarken bir anısını da aktardı. Mişon Tekinalp ve Karabet Devletiyan kampa sevk edilmemişti: “Tekinalp iyi duygulu bir Türk vatandaşı […] Atatürk hakkında kitabı bunun bir delili idi.”

Varlık Vergisi’ni ödemediği için kampa alınmayan Mişon Tekinalp, Moiz Kohen nâm-ı diğer Munis Tekinalp’tır. Moiz Kohen, Tekin Alp imzasıyla 1936’da ilk Kemalizm kitabını yazandır. İsimler meselesi büyük dert, Yahudi dostumdan öğrendim. Gerçek ismi yerine ‘Mişon’ demek, aslında bir küçümsemeymiş.

1910’ların İttihatçısı ve 1930’ların Kemalisti, Yahudilerin Türkleşmesi için gayret gösteren Moiz Kohen’in 1943’te Varlık Vergisi’nden ancak Defterdar Faik Ökte’nin gayretiyle kurtulması, fişe göre işlem yapıldığının delilidir.

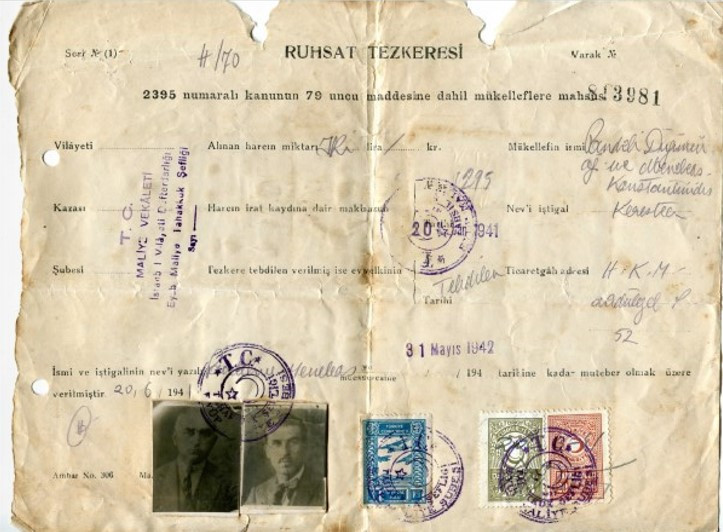

Pandeli Düğüncüoğlu ve Menelaos Kostantinidis’e tahakkuk ettirilen Varlık Vergisi 150 bin liradır. Pandeli Düğüncüoğlu’ndan 120 bin lira ve Menelaos Kostantinidis’ten 30 bin lira istenmektedir.

Pandeli Düğüncüoğlu 120 bin lirayı ödeme gayretindedir; 20 Aralık 1942-25 Mart 1943 döneminde (20 Aralık’ta 24 bin lira, 20 Ocak’ta 23.578,79 lira, 5 Şubat’ta 18.033,98 lira, 1 Mart’ta 7574,88 lira, 21 Mart’ta (dört kalemde) 33.350 lira, 17 ve 25 Mart’ta nakden 500’er lira olmak üzere) toplam ödediği 107.537,65 lira ve 29 Mart’ta kalan vergi borcu 12.462,35 liradır.

Haciz işlemine 30 Ocak itibariyle başlanmıştır. 8595,3 liralık haciz satışı sonrasında 9 Nisan’da kalan vergi borcu 3867,05 liradır. Makbuzlara “Kaydı kapandı” kaşesi basılmış olsa da tahsilata devam edilir.

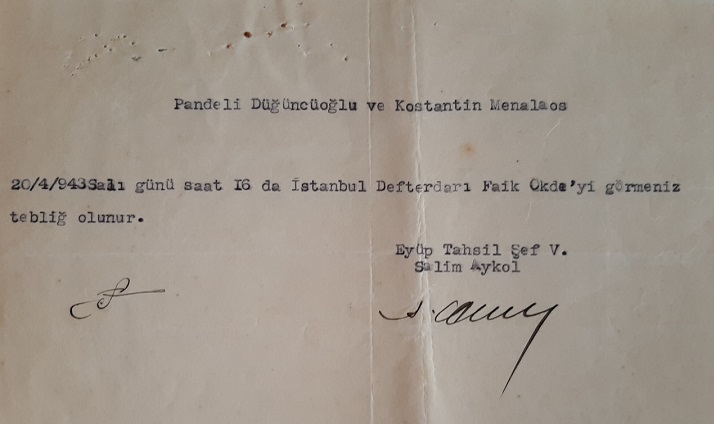

Ödemekte zorlanan Pandeli Düğüncüoğlu ve Menelaos Kostantinidis, yapılan tebligata göre 20 Nisan’da İstanbul Defterdarı Faik Ökte’yle görüşmüş olmalı.

Sonuç alınamamış ki Pandeli Düğüncüoğlu’nun 4 Haziran tarihli dilekçesine Maliye Vekaleti Vasıtasız Vergiler U. Müdürlüğü cevabında “komisyon kararı kesindir, vergini öde” denir.

Menelaos Kostantinidis ancak 21 Mart’ta bir kez ödeme yapacaktır, 7500 liradır.

Kalan vergi borcu cezasıyla birlikte 25 Kasım 1943’te ödendi. Pandeli Düğüncüoğlu ve Menelaos Kostantinidis’in Varlık Vergisi’ni ödeme çilesi bir yıl sürdü.

Sermayesinin beş katı

Pandeli Düğüncüoğlu ve Menelaos Kostantinidis şirketinin sermayesi, satış hasılatı veya bilançosu hakkında bilgilenmek için 21 Nisan 2022’de İstanbul Ticaret Odası’na (İTO) gittim. Danışma ve yönlendirilen kişiyle görüşme, sonuç hüsrandı. Bunun üzerine aynı gün mailden Bilgi Edinme Hakkı kapsamında başvurdum.

İstanbul Ticaret Sicili Müdür Yardımcısı’ndan 28 Nisan 2022’de olumlu cevap aldım. 29 Nisan 2022’de İTO’ya gittim, ilgililere teşekkür ederim. İTO’dan 27 sayfa evrak aldım. İlk iki sayfası İstanbul Ticaret ve Sanayi Odası tasdik evrakı Osmanlıcadır. Evrakların bir kısmı okunmuyor. Birkaçı hariç hepsi Ticaret Sicil Gazetesi‘nde şirketle ilgili sözleşme ilanıdır; son bilgi 18.10.1957 tarihlidir. Bilanço, satış hasılatı, ödenen vergi veya kâr gibi herhangi bir kalem hakkında bilgilenemedim. 14 Ağustos 1940 tarihli mukavele zeyline (madde 3) göre şirketin sermayesi 30 bin liradır.

Varlık Vergisi’ni ödeme gayretiyle Aşkale’ye gitmekten canını kurtaran Pandeli Düğüncüoğlu ve Menelaos Kostantinidis, mali sarsıntıyı birkaç yılda atlatamamış olmalı ki, iki yıl sonra 28 Ağustos 1945’te gerektiğinde şirketi bir yılda feshedebileceği kararını aldı, ama uygulamadı. Şirketin sermayesi 30 bin lira ve Pandeli Düğüncüoğlu ile Menelaos Kostantinidis’in her birinin hissesi yüzde 50’dir. Her ortağın sermaye payı 15 bin liradır.

İkinci Paylaşım Savaşı, ekonominin hayli sıkıntılı olduğu yıllardır. 1939-1945 döneminde ortalama yıllık büyüme yüzde -4,6 ve enflasyon yüzde 29,6’dır.[4] Sadece 1939 ve 1942 yıllarında büyüyen ekonomi diğer yıllarda hep küçüldü. Yani ekonomi yıllık ortalama yüzde 4,6 oranında küçülürken, enflasyon yüzde 30’a yaklaştı.

Pandeli Düğüncüoğlu ve Menelaos Kostantinidis’in kereste ticareti yapan şirketinin sermayesi 30 bin lira ve iki ortağa tahakkuk ettirilen Varlık Vergisi, sermayenin beş katı 150 bin liradır. İki ortağın her birinin payı yüzde 50 olup, tahakkuk ettirilen Varlık Vergisi Pandeli Düğüncüoğlu’na 120 bin ve Menelaos Kostantinidis’e 30 bin liradır. İki ortaktan niye böyle vergi istendiğini anlayamadım.

Vehbi Koç’a 600 bin, kalfaya 10 bin

Faik Ökte yazdı, kanuna yazılmasa da mükelleflerin aidiyeti bilinmektedir ve vergi de buna göre belirlenmiştir: M, Müslüman/İslam ve G, gayri İslam ve D, dönmeler ve E, ecnebiler. Cetvellerin hazırlanmasında bilgi kaynağı “millî bankaların” istihbarat servisidir.[5]

Varlık Vergisi’nde M grubu/İslam mükellefi örneği: O günün ve sonraki dönemin önemli sermayedarı Vehbi Koç, 1 milyon lira olan vergiyi 600.000 liraya indirdiğinin hikâyesini yazdı. Önce 350 bin lira vergi takdir edilmiş, ama sonra şuradan buradan yazılanlarla vergi bir milyon lira olarak belirlenmiş. Uzun uğraşlardan sonra Varlık Vergisi’ni 600 bin liraya indirten Vehbi Koç, bunu ödemiştir.[6]

Vehbi Koç, Pandeli Düğüncüoğlu ve Menelaos Kostantinidis gibi sermayesinin 5 katı vergiye tabi tutulsaydı, acaba ne kadar ödeyecekti?

Sermayedar Vehbi Koç, vergisini ödemiştir de eczane kalfası 10 bin lirayı nasıl ödeyecektir? Kalfa, saygıyla andığım Sarkis ağabeyin teyzesinin oğludur. 1915 sürgününde Suriye çölünde doğan Sarkis Çerkezyan, Ermeni soykırımından sonra Varlık Vergisi’nin de şahidi olarak, dönemin Millî Şefi İsmet İnönü’nün İttihatçı kimliğini hatırlatarak, eylemsel bütünlüğe dikkat çekti. Sarkis Çerkezyan’a göre 1942’de gayri İslam’ın mallarına el koymak için Varlık Vergisi çıkarılmıştı. İstanbul’da birçok hanın sahibi Ermeni ve Rum’du, vergiyi ödeyemeyince çoğunu satmışlardı. Sarkis Çerkezyan’ın Beşiktaş’ta eczanede çalışan teyzesinin oğlu Hrant’tan 10 bin lira Varlık Vergisi istenir, ama ödeyen patronudur. Böylece Hrant, Aşkale’ye kampa gitmekten kurtulmuştur.[7]

Varlık Vergisi’ni ödemek sadece varlığın elden çıkmasına neden olmamıştır. Takuhi Tovmasyan’ın dedesi Ğazaros, istenen vergiyi ödemek için Yedikule Kale Kapısı’nda bulunan gazinosunu satar. Mülkünü elinden çıkaran “iki evin babası” Ğazaros, vergisini öder ve sonrasında hastalanır ve yatalak olur.[8]

İslam’dan 1, ‘gayri’den 2

İstanbul Defterdarı Faik Ökte, İslam olanla olmayanın vergisi arasındaki farkı, “Yan yana iki dükkânda çalışan, aynı kirayı veren, aynı istidatta (kapasitede) olan İslam ve gayri İslam iki vatandaşa tarh ettiğimiz vergilerin arasındaki ölçüsüz fark, verginin ilanı günü foyamızı meydana vurmuştu” diye yazdı. Faik Ökte, verginin detaylı analizini yaptı. Kanunla 114 bin 368 mükelleften istenen toplam vergi 465 milyon 384 bin 820 liraydı. İstanbul’un mükellef toplamında yüzde 54 olan payı, vergideyse yüzde 75,1’di. İstanbul’da 62 bin 575 mükellefe tahakkuk eden vergi 349 milyon 718 bin 812 liraydı. 62 bin 575 mükellefin yüzde 6,7’si (4193’ü) İslam ve yüzde 86,9’u (54.377’si) gayri İslam’dı; geriye kalan her iki gruptandı. 349 milyon 718 bin 812 liralık verginin 25 milyon 600 bin 409 lirası (yüzde 7,3’ü) İslam, 289 milyon 656 bin 246 lirası (yüzde 82,8’i) gayri İslam mükellefe tahakkuk ettirildi. Ayrıma tabi tutulmadan toplanacak vergiyse 34,5 milyon liraydı. Şubat 1944 itibariyle tahakkuk ettirilen verginin 314 milyon 920 bin 940 lirası tahsil edildi ve bunun yüzde 70’i İstanbul’dandı. Tahakkuk eden verginin yaklaşık 110 milyon lirası ise tahsil edilemedi.[9]

Faik Ökte’nin verdiği bilgiye göre İstanbul’da her 1000 mükellefin 67’si İslam, 869’u gayri İslam yani Hıristiyan ve Musevi’ydi. Ödenecek vergi ortalaması da İslam’da 1 ve gayri İslam’da 2 liraydı. Daha çok gayri İslam vergi mükellefi daha çok vergi vermek zorundaydı. Bunun gerekçesini sadece “mevcut savaş ortamı nedeniyle kaynak sağlamak” diye açıklamak yeterli olmayacaktır.

Vergi 1942 Aralık ayından itibaren toplandı. 1941’in bütçe gelirinin yaklaşık 640 milyon lira olduğu dikkate alınacak olursa, 1941 bütçesinin yarısından fazlasının bir ay gibi kısa sürede toplanması amaçlandı. Varlık Vergisi’nin etkisiyle 1942 yılı bütçe geliri 1941’e göre 330 milyonluk artışla 978 milyon lirayı aştı.[10]

Özetle Varlık Vergisi, resmen TC vatandaşları arasında ayrımcılıktır. Temel saik ırktır, millettir. TC vatandaşı Hıristiyan ve Musevi’den, TC vatandaşı İslam’dan daha çok vergi istenmiş ve alınmıştır. Varlık Vergisi, 1910’lardan itibaren uygulanan mülkiyeti ve ekonomiyi Türkleştirmenin bir politiğiydi.

Nevzat Onaran

Notlar

[1] Faik Ökte, Eski İstanbul Defterdarı, Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul-1951, s. 211.

[2] Ayhan Aktar, Varlık Vergisi ve Türkleştirme Politikaları, Aras Yayıncılık, İstanbul-2021, s. 357-367.

[3] Faik Ökte, age, s. 149-160; Ayhan Aktar, age, s. 407-410.

[4] Prof. Dr. Ekrem Pakdemirli, Cumhuriyet Döneminin Ekonomik Büyüklükleri (1923-2002), TOBB Yayını, Ankara-2002, s. 12, 107.

[5] Faik Ökte, age, s. 48.

[6] Vehbi Koç, Hayat Hikâyem, Çeltüt Matbaacılık San. ve Tic. AŞ, 4. basım, İstanbul-1983, s. 65.

[7] Sarkis Çerkezyan, Dünya Hepimize Yeter, Yasemin Gedik (hazırlayan), Belge Yayınları, İstanbul-2003, s. 125-126.

[8] Takuhi Tovmasyan, Yemek-Anı, Sofranız Şen Olsun, Aras Yayıncılık, 5. baskı, İstanbul-2008, s. 35-37.

[9] Faik Ökte, age, s. 15, 65-66, 102-103, 197, 237.

[10] Vergi İstatistikleri Yıllığı, 1982-1991, Ankara-1992, s. 3.

(Gazete Duvar)